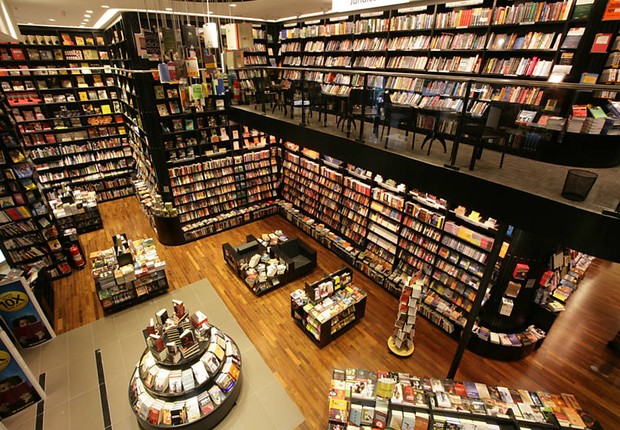

Saraiva: a decadência da maior livraria do Brasil à luta para não falir

Fortemente endividada, Saraiva fechou lojas, entrou em recuperação judicial e tentou, sem sucesso, vender operações.

Entrar no site da Saraiva causa a impressão de que tudo está bem. A página destaca os livros mais vendidos, há uma área de promoções e um banner chama a atenção para o clássico cartão de crédito da loja. Mas, por trás das cortinas, o clima é de preocupação. Se outrora a Saraiva figurava como a maior rede de livrarias do Brasil, hoje, luta para não falir. O que aconteceu?

Um passado glorioso

A Saraiva é uma empresa centenária. A primeira loja da rede foi inaugurada em 1914, no Largo do Ouvidor, São Paulo (SP). Na época, o pequeno negócio montado pelo português Joaquim Ignácio da Fonseca Saraiva se chamava Livraria Acadêmica, um nome deveras conveniente: o estabelecimento ficava próximo à Faculdade de Direito de São Paulo.

Favorecida pela localização estratégica, a livraria passou a ser muito frequentada por estudantes e professores da instituição. Isso levou Fonseca Saraiva a entrar no ramo de edição de livros, começando por obras da área jurídica, por motivos óbvios.

Os negócios prosperaram nas décadas seguintes, a ponto de, em 1947, já sob direção dos filhos do fundador, a empresa se transformar em sociedade anônima, quando então assumiu a denominação Saraiva S.A. – Livreiros Editores.

Mas foi nos anos 1970, depois que a Saraiva passou a ser uma companhia aberta, que a estratégia de expansão ganhou escala. A livraria começou a formar uma rede de lojas em São Paulo e, na década seguinte, abriu unidades em outros estados.

O final da década de 1990 também foi marcante para a Saraiva. Em 1998, a companhia adquiriu a Editora Atual e, com isso, ampliou a sua atuação no segmento de livros didáticos.

No mesmo ano, a Saraiva transformou o seu site — www.saraiva.com.br — em uma das primeiras lojas online do Brasil.

O marcante ano de 2008

Nos anos 2000, a expansão continuou, principalmente por meio de aquisições. Era 2007 quando a Saraiva comprou a Pigmento Editorial, editora também focada em livros didáticos. No ano seguinte, a companhia fechou o que talvez tenha sido o seu maior negócio: a aquisição da rival Siciliano, incluindo lojas físicas e site.

Se 2008 não foi o ano mais importante da Saraiva, chegou perto de ser. Em uma apresentação direcionada a investidores, a companhia revelou que, em junho daquele ano, a sua rede era composta por 38 lojas físicas, 21 das quais eram megastores. Já a rede da Siciliano concentrava 50 unidades próprias e 11 franquias (todas foram transformadas em unidades da Saraiva).

No mesmo documento, a Saraiva celebrava a marca de quase 1,6 milhão de clientes ativos registrada em junho de 2008, além de 2 milhões de associados ao cartão Saraiva Plus.

O momento é de ascensão. Por que parar? A Saraiva continuou expandindo os seus negócios nos anos seguintes. Em 2010, a companhia lançou o Saraiva Digital Reader, plataforma de livros digitais; em 2012, surgiu o SaraivaTec, divisão focada em cursos técnicos e graduação tecnológica; em 2014 — ano do seu centenário — a Saraiva lançou o leitor de e-books Lev (lembra dele?).

Uma empresa como essa, em franco crescimento e que diversifica os seus negócios para ficar por dentro das tendências do mercado, não tinha como dar errado, certo? Mas deu.

Com dívidas, Saraiva foca no varejo

O último ano “tranquilo” da Saraiva foi 2012, quando a companhia registrou lucro líquido de R$ 78 milhões. Em 2013, o lucro líquido ficou em apenas R$ 13 milhões, mas ainda parecia que tudo estava bem, afinal, o grupo havia inaugurado lojas, investido em um novo centro logístico e comprado a Editora Érica naquele ano.

Mas, se de um lado a Saraiva aumentava o número de lojas, ampliava a sua infraestrutura e apostava em novos produtos (como o Lev), do outro, se endividava de modo preocupante, embora a situação não parecesse estar saindo do controle.

Mas estava. Para você ter ideia, a empresa terminou o ano de 2014 com lucro líquido de R$ 5,7 milhões, mas uma dívida líquida ajustada de R$ 544 milhões.

Talvez já tentando evitar uma tragédia, a Saraiva tomou uma decisão ousada: em meados de 2015, anunciou a venda de seus ativos editoriais e educacionais por R$ 725 milhões para a Somos Educação (Abril Educação).

Com o negócio, a Saraiva passou a focar toda a sua operação no varejo. Na primeira olhada, fazia sentido, afinal, a sua rede era formada por 112 unidades físicas e a sua loja online despontava como uma grande plataforma brasileira de comércio eletrônico.

À época, já não dava para chamar a Saraiva apenas de livraria. Livros ainda estavam no centro das atenções, mas a companhia comercializava celulares, videogames, notebooks, jogos, entre outros produtos.

Era uma megaoperação, no fim das contas. Dificilmente uma pessoa que parava na frente de uma loja ou entrava no site da Saraiva imaginaria que dívidas se acumulavam nos bastidores.

Bom, quem acompanhava os relatórios financeiros da Saraiva talvez soubesse que a situação não era das mais confortáveis. Mas, àquela altura, a Saraiva era tão grande que parecia imune ao risco de quebrar.

Saraiva pede recuperação judicial

É normal um grande varejista fechar uma ou outra loja de vez em quando. Mas 20 lojas de uma vez? Foi o que aconteceu com a Saraiva em 29 de outubro de 2018. A companhia argumentou que a decisão tinha relação com os “desafios econômicos e operacionais do mercado”.

Na verdade, aquele foi o prenúncio de algo muito mais grave: em 23 de novembro do mesmo ano, a Saraiva pediu recuperação judicial na 2ª Vara de Falências e Recuperações Judiciais de São Paulo.

O motivo? A Saraiva declarou ter dívidas que somavam R$ 675 milhões. A companhia já vinha atrasando pagamentos a fornecedores, tanto que, semanas antes do pedido de recuperação, propôs um plano de negociação de dívidas ao Sindicato Nacional dos Editores de Livros (SNEL), sem sucesso.

A Saraiva dificilmente conseguiria mais financiamentos. A companhia utilizou empréstimos bancários para expandir as suas operações nos anos anteriores e já não estava honrando esses compromissos. Não por acaso, a lista de credores apresentada pela empresa na ocasião era encabeçada por Banco do Brasil (R$ 90,7 milhões) e BNDES (R$ 41,7 milhões).

Mas bancos podem lidar com isso. Para editoras, o cenário era muito mais preocupante. A crise da Saraiva prejudicou muitas delas, sobretudo as que eram muito dependentes de grandes varejistas (como Saraiva e Livraria Cultura).

A mencionada concorrente pediu recuperação judicial na mesma época. Juntas, Saraiva e Livraria Cultura escancararam uma crise sem precedentes no setor de livrarias no Brasil, que já havia passado por um susto grande com a Laselva: a rede pediu recuperação judicial em 2013 e teve falência decretada em março de 2018.

Mas isso não quer dizer que o setor de livrarias morreu no Brasil. Com mais de 80 lojas espalhadas por 21 estados, a Livraria Leitura cresce de maneira consistente e aproveita parte das lacunas deixadas por Saraiva e Livraria Cultura no mercado. Levemos em conta também que muitas livrarias de porte menor continuam de pé.

Se a crise no setor não é generalizada, tudo sugere que falhas de gestão estão na raiz da decadência das duas gigantes.

No caso da Saraiva, parece ter havido uma preocupação com crescimento rápido. Se, em vez disso, a companhia tivesse focado em crescimento consistente — que inclui análises mais criteriosas dos pontos de vendas ou dos tipos de loja, por exemplo —, talvez não teria trilhado um caminho tão sombrio.

Ninguém quer comprar a Saraiva

Recuperação judicial é um mecanismo de proteção contra falência. Para ter um pedido do tipo aprovado, a empresa deve apresentar um plano para se reerguer e pagar as dívidas.

Devido a vários percalços, principalmente impasses manifestados por credores, o plano de recuperação judicial da Saraiva só foi aprovado em agosto de 2019 e homologado no mês seguinte.

Basicamente, a companhia propôs pagar 5% da sua dívida — então atualizada para R$ 684 milhões — em 15 anos e transformar os 95% restantes em debêntures (títulos de dívidas) a serem emitidos em 2035.

Com um plano de recuperação como esse, parecia que o pior havia passado. Mas não havia. Enquanto a aprovação do plano era aguardada, a empresa teve que fechar lojas e lidar com ações de despejo, só para citar algumas complicações.

Tudo isso por uma única razão: a Saraiva continuava fortemente endividada, tanto que, em fevereiro de 2020, declarou a credores ter apenas R$ 15 milhões em caixa. Para piorar a situação, pelo menos 21 editoras foram à Justiça de São Paulo exigir a devolução de estoques de livros.

Como a situação não melhorou nos meses seguintes, a Saraiva pediu um aditamento (ajuste) ao plano de recuperação judicial. Aprovado em fevereiro de 2021 pelos credores e homologado no mês seguinte, o aditamento estabeleceu um plano de venda de lojas e do e-commerce.

Aí veio mais um revés: ninguém quis comprar os ativos da Saraiva.

O fantasma da falência agora assusta mais

Foram três tentativas de venda. A primeira, realizada no último mês de abril, tinha como meta a arrecadação de R$ 189 milhões com a venda de 23 unidades físicas ou R$ 150 milhões com a venda da loja online, havendo ainda a possibilidade de combinação das duas operações. Nenhum interessado apareceu.

Na segunda tentativa, em maio, houve revisão das metas de arrecadação: R$ 113,5 milhões para as lojas físicas ou R$ 90 milhões pelas operações de comércio eletrônico. De novo, nenhum interessado.

A terceira e última tentativa ocorreu em agosto, novamente com as metas de R$ 113,5 milhões para as lojas físicas ou R$ 90 milhões pelo e-commerce. Você já sabe o que aconteceu.

Diante da falta de interessados, a Saraiva ofereceu aos credores as suas próprias ações para quitar os débitos ou a opção de um pagamento escalonado que começaria em 2026 e terminaria em 2048.

Curiosamente, a empresa também apresentou um laudo de viabilidade econômico-financeira assinado pela JVS Assessoria Empresarial que prevê aumento de 80% na receita em 2022 e 83 lojas em operação até 2026 — atualmente, a rede da livraria é composta por 37 unidades. O documento foi apresentado junto a um novo ajuste no plano de recuperação.

Mas não é tão simples. A verdade é que a Saraiva nunca esteve tão perto de fechar as portas. A Infosys, maior credora depois dos bancos, questionou na Justiça o plano de recuperação apresentado em março. Agora, a livraria tem 30 dias após a notificação judicial para apresentar uma nova proposta.

Se o prazo não for respeitado ou o plano for considerado inviável, a livraria pode ter falência decretada. A torcida é para que isso não aconteça, é claro, mas, a essa altura, parece que só um milagre salva a Saraiva.

Ler mais

Como o 'Favelado Investidor' alcançou o seu primeiro R$ 1 milhão

Murilo Duarte, conhecido como Favelado Investidor, transformou o seu canal de educação financeira e investimentos no YouTube em uma empresa que oferece cursos.

Aos 26 anos, Murilo Duarte, conhecido nas redes sociais como Favelado Investidor, conquistou o seu primeiro '1 milhão de reais'. O jovem tem um canal no YouTube e ensina sobre educação financeira e investimentos.

A ideia do canal surgiu quando Duarte e seu sócio, Vinicius Silva, 24, cursavam a faculdade de contabilidade. Ao apresentar um trabalho com o tema sobre investimentos, eles notaram que grande parte da turma tinha pouco conhecimento sobre o assunto.

“Se o pessoal da faculdade não tinha noção, imagina quem mora na favela?” Na época, ele morava na periferia de São Paulo, no bairro Jardim João XXIII, zona oeste da capital paulista. O objetivo do canal é mostrar que qualquer pessoa, de qualquer classe social, pode melhorar suas finanças.

Um ano depois do lançamento do canal, o Favelado Investidor virou uma empresa. Começou na categoria de microempreendedor individual (MEI) e meses depois mudou para o Simples Nacional. Hoje, o negócio emprega cinco pessoas.

Além dos vídeos no YouTube, Duarte e equipe faturam com propaganda de produtos relacionados ao mercado financeiro, com palestras em empresas privadas e com um curso lançado no ano passado. A venda do curso foi a principal fonte de renda do negócio: são 200 aulas e abordagem desde como organizar as finanças até os conceitos da análise fundamentalista para a bolsa.

No YouTube, Murilo Duarte tem uma carteira pública. Ele grava vídeos fazendo aportes quando encontra o que considera boas oportunidades. Na carteira, ele tem 38 mil reais e investe em ações de empresas como Itaúsa (ITSA4), Taesa (TAEE11) e Magazine Luiza (MGLU3).

Além da carteira pública, ele tem uma carteira pessoal. Ele não revela o total investido, mas afirma que ela está dividida da seguinte maneira: 30% em ativos indexados ao CDI com liquidez diária, 60% em ações e fundos imobiliários e 10% em Bitcoin e Ethereum.

Sonhos realizados

Com a conta bancária gorda, Duarte já realizou alguns sonhos, como aposentar sua mãe, que trabalhava como copeira em um hospital, e sair da favela. Hoje, ele mora em uma casa confortável na Granja Viana, na cidade de Cotia. Ele também comprou um terreno e está construindo uma casa para a mãe em um condomínio na mesma cidade em que mora atualmente.

Vinicius Silva, também deixou de morar na favela e hoje, mora no bairro Jardim Olympia. Ele comprou um terreno no mesmo condomínio que seu sócio e está contruindo uma casa para sua mãe. A mãe de Silva também foi aposentada com o trabalho do filho, deixando de trabalhar em um hipermercado.

Para os próximos anos, os jovens planejam ainda ter uma sede própria de sua empresa, já que hoje ele adaptou um quarto de sua casa para transformar em um estúdio.

“Minha meta financeira é alcançar os 10 milhões de reais. Mas minha principal meta é levar educação financeira para o maior número de pessoas possível. Temos um país de endividados. Quero ajudar.”

Ler mais

Em meio ao surto de coronavírus, a criatividade e o empreendedorismo do brasileiro entra em ação.

Em meio ao surto de coronavírus, ambulantes vendem máscara na porta da sede do Flamengo: "Hoje tem gol do Gabigol"

Enquanto uns preferem lamentar ou até mesmo murmurar os problemas da vida, outros preferem aguçar o lado criativo e empreendedor e.. Faz um $$ em meio a uma pandemia, isso sim é a terra Brasilissssss rsrs..

Torcedores do Flamengo comercializaram para o jogo desta quarta-feira, contra o Barcelona, do Equador, pela Libertadores, na porta da sede da Gávea, máscaras com a frase "Hoje tem gol do Gabigol", motivados pelo surto do coronavírus.

A máscara custa 10 reais e não é um produto licenciado pelo clube. Segundo um dos vendedores, mais de 200 já foram vendidas até o meio da tarde (Esses aí, vão tirar um belo trocado). Às 21h30, o Flamengo recebe, no Maracanã, o Barcelona de Guayaquil, pela segunda rodada da Libertadores.

Publicidade

Porém, desde cedo centenas de torcedores estão na sede do clube, na Zona Sul do Rio de Janeiro. Muitos ônibus, trazendo rubro-negros de outras partes do país, param ali perto e a loja do clube virou ponto de encontro.

/i.s3.glbimg.com/v1/AUTH_bc8228b6673f488aa253bbcb03c80ec5/internal_photos/bs/2020/0/n/A8GStUSDKBChjVIUCMEg/3a26181f-ac19-4dee-9e1d-4e8cb942943b.jpg "Ambulantes vendendo a máscara na porta da Gávea — Foto: Marcos Serra Lima")

Ler mais

Empresa de Felipe Neto dá licenças maternidade e paternidade ilimitadas

O Youtuber e empresário Felipe Neto anunciou que funcionários da empresa dele, a Netolab, terão licenças maternidade e paternidade ilimitadas.

O benefício vai totalmente na contramão da atual lei trabalhista no Brasil. Além disso, o novo pai ou nova mãe receberá uma gratificação de R$ 10 mil.

As mães também terão estabilidade no emprego por até um ano.

O pacote de benefícios na Netolab inclui vale-refeição de R$ 35 reais, vale combustível ou vale transporte e assistência médica e odontológica com cobertura total.

A Netolab, de Felipe Neto, faz produção audiovisual para grandes canais do YouTube.

De acordo com reportagem da revista Exame, a empresa de Felipe Neto terá um investimento de R$ 1 milhão na área neste ano.

Visão empresarial

Publicidade

“Infelizmente, segundo pesquisa da FGV (Fundação Getúlio Vargas), 50% de todas as mulheres grávidas são demitidas após voltarem da licença no Brasil. Decidimos garantir 1 ano de emprego para todas as novas mães da empresa após o nascimento da criança, para q ela se sinta apoiada”, anunciou o youtuber.

Com mais de 36 milhões de seguidores no Youtube, o empresário conta que busca priorizar a criatividade e a felicidade no ambiente de trabalho.

“Nada dá mais resultado do que investir nas pessoas que trabalham com você. Não basta gerar emprego, é preciso gerar mudança, distribuição de renda e justiça. E tudo isso começa quando um empresário decide tirar do próprio bolso para injetar naqueles que geram suas riquezas”, concluiu.

Ler mais

A importância do Certificado Digital

O Certificado Digital é o documento eletrônico cada vez mais necessário, tanto para pessoas físicas quanto jurídicas. Na verdade, em alguns casos, ele é obrigatório, e sem ele não é possível efetivar determinadas operações.

Vamos descobrir quais ocasiões é necessário utilizá-lo? Leia o texto a seguir e descubra quais são as empresas e profissionais que precisam do Certificado Digital!

As funções e os tipos de Certificado Digital

O Certificado Digital é um arquivo eletrônico que funciona como uma assinatura digital para pessoas físicas e empresas. Isso significa que possui validade jurídica, conferindo autenticidade e integridade a diferentes documentos.

Entre os principais modelos de Certificados Digitais, podemos citar o e-CPF (pessoas físicas) e o e-CNPJ (para pessoas jurídicas). Além disso, existem determinadas finalidades, como o envio de Nota Fiscal Eletrônica (NF-e), Nota Fiscal Eletrônica do Consumidor (NFC-e) e de Conhecimento de Transporte Eletrônico (CT-e).

Há tipos diferentes de Certificado Digital, como o A1 (emitido no computador e tem validade de 1 ano) e o A3 (emitido em mídia, cartão ou token e pode ter validade variada, em sua maioria 3 anos). Eles apresentam formatos diversos, podendo ser disponibilizados em token, smart card ou em arquivo eletrônico para ser instalado no computador.

Além dos já citados, existem outros modelos. O tipo S é usado somente para oferecer sigilo ou criptografia de dados. Ou seja, nesse o Certificado Digital é utilizado para o envio ou o armazenamento dos documentos sem expor o conteúdo.

Já o tipo T, também chamado de timestamping, certifica o dia e a hora em que determinado documento eletrônico foi assinado, com identidade do autor.

Como obter um Certificado Digital

Publicidade

Antes de tudo, a pessoa (física ou jurídica) deve entender para que utilizará o Certificado, isso determinará o tipo do Certificado Digital e sua forma de armazenamento, entendendo isso, deverá selecionar uma Autoridade Certificadora credenciada para emissão deste documento eletrônico.

O ITI (Instituto Nacional de Tecnologia da Informação), órgão federal que rege a certificação digital no Brasil, determina que é obrigatória a validação presencial, onde o titular do certificado deverá estar presente em um dos postos de atendimento espalhados pelo Brasil, levando a documentação exigida, após validado, o Certificado Digital será imediatamente emitido. Algumas autoridades certificadora, disponibilizam o serviço de Delivery, onde um agente vai até o escritório do titular do certificado.

Os custos com esse documento variam, dependendo principalmente do tipo de certificado e de seu formato (token, smart card, instalado no computador), podendo variar entre R$ 173 e R$ 783.

A legislação e a certificação digital

Para algumas empresas, o uso do Certificado Digital é obrigatório por lei.

A legislação nacional que trata do assunto pertence à ICP-Brasil (Infraestrutura de Chaves Públicas), que tem como fundamento principal a Medida Provisória 2.200-2, de 24/08/2001. Foi essa providência que criou o sistema nacional de Certificação Digital da ICP-Brasil.

Essa legislação é complementada por resoluções definidas pelo Comitê Gestor e por Instruções Normativas determinadas pelo Diretor-Presidente do ITI.

Estas são as leis e normas que a pessoa deve conhecer para se inteirar mais sobre certificação digital:

As empresas obrigadas ao uso do Certificado Digital

Todas as empresas que seguem os regimes tributários de Lucro Real ou Lucro Presumido estão obrigadas a emitir NF-e, necessitando, portanto, do Certificado Digital.

A nota fiscal é obrigatória nas operações de venda de produtos que estão sujeitas à incidência do ICMS, o Imposto sobre Circulação de Mercadorias e Serviços. O Certificado Digital e a autorização emitida pela Secretaria da Fazenda estadual garantem a validação da nota fiscal.

As empresas optantes pelo Lucro Presumido têm obrigação de emitir o Certificado Digital, pois a maior parte das declarações requeridas pela Receita Federal só pode ser efetuada por meio desse documento.

No caso das empresas optantes pelo Simples Nacional, antigamente não era obrigatório o uso do Certificado Digital. Mas, gradualmente, começou a ser exigida a utilização de tal solução.

Primeiramente, para as empresas do Supersimples com mais de 10 funcionários. Depois, para empresas com mais de 8 funcionários. Em seguida, para empresas com mais de 5 funcionários. E, finalmente, em janeiro de 2017, o Certificado Digital tornou-se obrigatório para as empresas do Simples com mais de 3 empregados.

Com o auxílio do certificado, as pessoas jurídicas podem enviar ao governo informações trabalhistas, previdenciárias e fiscais.

No caso do MEI (Microempreendedor Individual), em alguns estados não é imprescindível a emissão de NF-e. Se o MEI se dispuser a emitir Nota Fiscal Eletrônica, deverá verificar se existe a necessidade de inscrição estadual para tal e se isso é permitido no estado em que atua.

As consequências para empresas obrigadas que não usarem Certificado Digital

Se for obrigada, a pessoa jurídica que não utilizar o Certificado Digital ficará impedida de enviar as declarações das obrigações acessórias. Além disso, não poderá pagar os tributos exigidos por lei. A multa incidente é de 20% do tributo que não for declarado, sendo o valor mínimo correspondente a R$ 500,00.

No caso da emissão de notas fiscais eletrônicas, a multa será aplicada sobre o comprador — isso torna a conclusão de transações comerciais mais difícil para a empresa.

Uma empresa adotante do Simples Nacional, por exemplo, não poderá enviar informações por meio do documento chamado GFIP (que é o Guia de Recolhimento do FGTS e de Informações à Previdência Social) e do eSocial, ficando sujeita a sanções administrativas e multas.

A necessidade de usar o Certificado Digital

Publicidade

Além da obrigatoriedade definida por lei, é necessário considerar os benefícios que o Certificado Digital proporciona à pessoa que o usa, seja ela física ou jurídica:

- aumenta a credibilidade e a confiabilidade do emissor da mensagem ou da negociação;

- reduz custos (documentos eletrônicos com validade jurídica não precisam de reconhecimento de firma em cartório);

- diminui a burocracia;

- minimiza as chances de fraude dentro da empresa;

- proporciona maior privacidade e segurança nas transações eletrônicas.

O Certificado Digital pode ser usado em diferentes contextos. O governo federal adotou a certificação digital em diferentes iniciativas, como Receita Federal, PROUNI, SIPREV, Caixa Econômica, Programa Juros Zero, INPI, TISS, ComprasNet, INSS, SIDOF, Sistema Financeiro, SPB, SISCOMEX, CAGED e outros.

Muitas prefeituras e Secretarias da Fazenda estão implementando o Certificado Digital em aplicações de NF-e, SPED Fiscal, EFD, livros fiscais de entrada/saída, IPI, apuração do ICMS e inventários.

Outros contextos são:

- Sistema Judiciário: e-DOC, PJ-e, Homolognet, TRT (4ª Região), STJ, Diário da Justiça Online;

- Cartório Eletrônico: CRSEC, ofício eletrônico;

- Sistema de Saúde: TICS, CFM;

- Carteira de Identidade Profissional;

- correio eletrônico (e-mail);

- assinatura de documentos de forma eletrônica;

- micro e pequenas empresas;

- Simples Nacional / SIMEI;

- RAIS (Relação Anual de Informações Sociais);

- MTE CNES (Cadastro Nacional de Entidades Sindicais);

- carteirinha de estudante com Certificado Digital.

E então, descobriu se você é obrigado a ter certificação? Aproveite e entre em contato com a CJR Digital Soluções para tirar suas dúvidas e obter o Certificado Digital!

Ler maisInscreva-se

Para receber novidades e promoções, inscreva-se em nosso portal.

Categorias

-

G7Tecnologia

-

G7Educação

-

G7Esporte

-

G7Saúde

-

G7Fofocas Internacionais

-

G7Motivacional

-

G7Memes

-

G7Tristeza News

-

G7Vivendo e Aprendendo

-

G7Business

-

G7Cidades

-

G7Espaço Cristão

-

G7Humor

-

G7Política

-

G7Economia

-

G7Estilo de Vida

-

G7Curiosidades

-

G7Inspiração

-

G7Games

-

G7Família

-

G7Internacional

-

G7Brasil

-

G7Você sabia?

-

G7Reflexão

-

G7Style

-

G7Profissões

-

G7Heróis

-

G7Jogada de Marketing

-

G7Alerta

-

G7Good News

-

G7Olhar Positivo

-

G7Redes Sociais

-

G7Suce$$o

-

G7Sucesso

-

G7Automóveis

-

G7Inteligência Artificial

-

G7Cinema